✉️ เงิน (ปัจจัย) ใส่ซอง “ขอร่วมทำบุญ” ถือเป็นของวัดหรือเป็นของพระ

✉️ เงิน (ปัจจัย) ใส่ซอง “ขอร่วมทำบุญ” ถือเป็นของวัดหรือเป็นของพระ

1446 Views

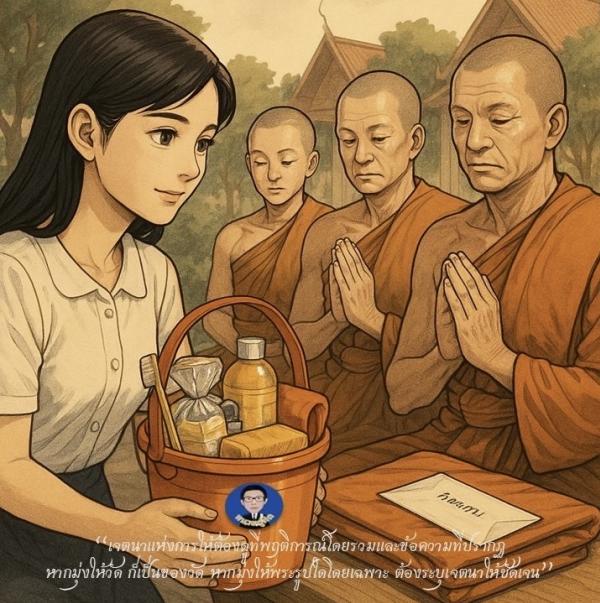

📌 ตามหลักกฎหมายและแนวปฏิบัติในทางศาสนา เมื่อประชาชนนำเงินหรือปัจจัยใส่ซอง โดยมีการระบุชื่อผู้ถวายและข้อความว่า “ขอร่วมทำบุญ” และนำไปมอบให้แก่พระภิกษุในวัด เช่น ขณะถวายสังฆทาน หรือในโอกาสอื่น ๆ อันเป็นกิจกรรมทางพระพุทธศาสนา ย่อมมีประเด็นที่ต้องพิจารณาเกี่ยวกับฐานะของทรัพย์สินดังกล่าวว่าเป็นของวัดหรือเป็นของพระภิกษุรูปนั้นโดยเฉพาะ

ตาม ป.พ.พ. มาตรา 521 และ 523 การให้ทรัพย์สินจะสมบูรณ์เมื่อมีการส่งมอบ และต้องพิจารณา “เจตนาของผู้ให้”เป็นสำคัญ หากมีการระบุโดยชัดแจ้งว่ามอบให้พระภิกษุรูปใดรูปหนึ่งโดยเฉพาะ ทรัพย์สินนั้นย่อมถือเป็นของพระภิกษุรูปนั้นในฐานะส่วนตัว อย่างไรก็ดี หากไม่มีการระบุเจตนาให้เฉพาะเจาะจง เช่น การระบุเพียงว่า “ขอร่วมทำบุญ” หรือ “ถวายวัด” แม้จะระบุชื่อผู้ถวายก็ตาม ถือได้ว่าผู้ให้มีเจตนาถวายเพื่อประโยชน์ของวัดโดยรวม หาได้ประสงค์จะให้แก่พระภิกษุรูปใดรูปหนึ่งโดยเฉพาะไม่ พระภิกษุผู้รับปัจจัยดังกล่าวจึงมีฐานะเป็นเพียง “ผู้รับแทนวัด” และไม่มีสิทธิถือเอาเป็นทรัพย์สินส่วนตัว

การแสดงเจตนาโดยชัดแจ้งให้เป็นของพระ ตัวอย่างเช่น

💌 ระบุบนซองปัจจัยว่า “ขอถวายปัจจัยเพื่อเป็นค่าใช้จ่ายส่วนตัวของพระอาจารย์...”

💬 กล่าวด้วยวาจาขณะถวายว่า “ขอถวายแด่พระครูสมชายเป็นการส่วนตัว เพื่อเป็นค่าเดินทาง”

📲 โอนเงินเข้าบัญชีธนาคารส่วนตัวของพระ พร้อมระบุว่า “เพื่อใช้จ่ายส่วนตัวของหลวงพ่อ”

อนึ่ง บทบัญญัติตาม ป.พ.พ.มาตรา 1623 และ 1624 ได้วางหลักเกี่ยวกับทรัพย์สินของพระภิกษุไว้อย่างชัดเจน ดังนี้

💶 ทรัพย์สินที่พระภิกษุได้มาในระหว่างเวลาที่อยู่ในสมณเพศนั้น เมื่อพระภิกษุถึงแก่มรณภาพ ให้ตกเป็นสมบัติของวัดที่เป็นภูมิลำเนาของพระภิกษุนั้น เว้นแต่พระภิกษุจะได้จำหน่ายไปในระหว่างชีวิตหรือโดยพินัยกรรม

💴 ทรัพย์สินที่เป็นของบุคคลก่อนอุปสมบทเป็นพระภิกษุ ยังคงเป็นของบุคคลนั้น มิได้ตกเป็นสมบัติของวัด และให้เป็นมรดกตกทอดแก่ทายาทโดยธรรมตามบทบัญญัติแห่งกฎหมาย

📚 อ่านบทความย้อนหลังเพิ่มเติมได้ที่

• เว็บไซต์: https://lombonlawoffice.com

• เพจ Facebook: เพจทนายคู่คิด-ปรึกษาปัญหากฎหมาย

ตาม ป.พ.พ. มาตรา 521 และ 523 การให้ทรัพย์สินจะสมบูรณ์เมื่อมีการส่งมอบ และต้องพิจารณา “เจตนาของผู้ให้”เป็นสำคัญ หากมีการระบุโดยชัดแจ้งว่ามอบให้พระภิกษุรูปใดรูปหนึ่งโดยเฉพาะ ทรัพย์สินนั้นย่อมถือเป็นของพระภิกษุรูปนั้นในฐานะส่วนตัว อย่างไรก็ดี หากไม่มีการระบุเจตนาให้เฉพาะเจาะจง เช่น การระบุเพียงว่า “ขอร่วมทำบุญ” หรือ “ถวายวัด” แม้จะระบุชื่อผู้ถวายก็ตาม ถือได้ว่าผู้ให้มีเจตนาถวายเพื่อประโยชน์ของวัดโดยรวม หาได้ประสงค์จะให้แก่พระภิกษุรูปใดรูปหนึ่งโดยเฉพาะไม่ พระภิกษุผู้รับปัจจัยดังกล่าวจึงมีฐานะเป็นเพียง “ผู้รับแทนวัด” และไม่มีสิทธิถือเอาเป็นทรัพย์สินส่วนตัว

การแสดงเจตนาโดยชัดแจ้งให้เป็นของพระ ตัวอย่างเช่น

💌 ระบุบนซองปัจจัยว่า “ขอถวายปัจจัยเพื่อเป็นค่าใช้จ่ายส่วนตัวของพระอาจารย์...”

💬 กล่าวด้วยวาจาขณะถวายว่า “ขอถวายแด่พระครูสมชายเป็นการส่วนตัว เพื่อเป็นค่าเดินทาง”

📲 โอนเงินเข้าบัญชีธนาคารส่วนตัวของพระ พร้อมระบุว่า “เพื่อใช้จ่ายส่วนตัวของหลวงพ่อ”

อนึ่ง บทบัญญัติตาม ป.พ.พ.มาตรา 1623 และ 1624 ได้วางหลักเกี่ยวกับทรัพย์สินของพระภิกษุไว้อย่างชัดเจน ดังนี้

💶 ทรัพย์สินที่พระภิกษุได้มาในระหว่างเวลาที่อยู่ในสมณเพศนั้น เมื่อพระภิกษุถึงแก่มรณภาพ ให้ตกเป็นสมบัติของวัดที่เป็นภูมิลำเนาของพระภิกษุนั้น เว้นแต่พระภิกษุจะได้จำหน่ายไปในระหว่างชีวิตหรือโดยพินัยกรรม

💴 ทรัพย์สินที่เป็นของบุคคลก่อนอุปสมบทเป็นพระภิกษุ ยังคงเป็นของบุคคลนั้น มิได้ตกเป็นสมบัติของวัด และให้เป็นมรดกตกทอดแก่ทายาทโดยธรรมตามบทบัญญัติแห่งกฎหมาย

📚 อ่านบทความย้อนหลังเพิ่มเติมได้ที่

• เว็บไซต์: https://lombonlawoffice.com

• เพจ Facebook: เพจทนายคู่คิด-ปรึกษาปัญหากฎหมาย