การปรับโครงสร้างหนี้มีผลอย่างไรต่ออายุความ

การปรับโครงสร้างหนี้มีผลอย่างไรต่ออายุความ

1207 Views

ภายใต้สภาวการณ์เศรษฐกิจในปัจจุบัน ทำให้พวกเราหลายคนต้องตกอยู่ในวังวนของปัญหาหนี้สิน “การไม่มี ไม่หนี ไม่จ่าย” อาจจะไม่ใช่คำตอบสำหรับทุกเรื่อง เพราะเจ้าหนี้ก็มักจะอาศัยความได้เปรียบของสัญญาสินเชื่อในการคิดดอกเบี้ย ค่าธรรมเนียม และค่าใช้จ่ายอื่นๆ ทำให้หนี้ของเราไม่ลดลง แต่กลับต้องรับภาระหนี้สินเพิ่มขึ้นไปอีก เมื่อ “การเป็นหนี้ ต้องชดใช้” จึงมีลูกหนี้จำนวนไม่น้อยที่มักจะได้รับข้อเสนอจากเจ้าหนี้ในการปิดจบด้วยเงินก้อน หรือที่เราเรียกว่าการแฮร์คัต (Hair cut) แต่ก็มีลูกหนี้อีกเป็นจำนวนมากที่พยายามจะเจรจากับเจ้าหนี้อีกครั้งจนนำไปสู่การยื่นข้อเสนอในการปรับโครงสร้างหนี้

“การปรับโครงสร้างหนี้” เป็นการเปลี่ยนแปลงเงื่อนไขการชำระเงินเพื่อให้เรายังคงสามารถชำระหนี้ได้โดยไม่ผิดนัดชำระตามกำลังความสามารถ และเจ้าหนี้เห็นสมควร เช่น การพักชำระเงินต้น หรือการปรับอัตราดอกเบี้ยให้ต่ำลงในช่วงเวลาหนึ่ง การลดค่างวดโดยขยายระยะเวลาชำระหนี้ รวมทั้งการย้ายไปขอกู้เงินกับเจ้าหนี้รายใหม่ เพื่อนำเงินมาชำระกับเจ้าหนี้รายเดิม หรือรีไฟแนนซ์ (refinance) เป็นต้น อย่างไรก็ดี การปรับโครงสร้างหนี้อาจส่งผลต่อการขอสินเชื่อในอนาคตได้ เพราะย่อมเป็นการสะท้อนถึงความสามารถในการชำระหนี้ที่ลดลง ดังนั้น เมื่อปรับโครงสร้างหนี้แล้วจึงควรชำระหนี้ให้ได้ตามกำหนดเพื่อแสดงถึงวินัยทางการเงินที่ดีของเรา

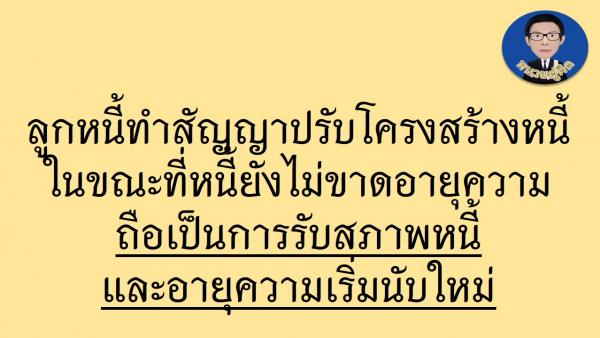

# ในทางกฎหมาย การปรับโครงสร้างหนี้คือการที่ลูกหนี้ “รับสภาพหนี้” ต่อเจ้าหนี้ตามสิทธิเรียกร้อง (แม้จะกระทำแต่เพียงฝ่ายเดียวโดยเจ้าหนี้ไม่ได้ตกลงยินยอมด้วย) ก่อนที่หนี้นั้นจะขาดอายุความโดยทำเป็นหนังสือ เป็นผลให้อายุความสะดุดหยุดลง ซึ่งหมายความว่า ระยะเวลาที่ล่วงไปก่อนจะเกิดเหตุนั้นไม่นับเข้าในกำหนดอายุความ และเมื่อเหตุนั้นสิ้นสุดลงเวลาใด อายุความก็จะเริ่มต้นนับใหม่ตั้งแต่เวลานั้นเป็นต้นไปโดยใช้อายุความเดิม เช่น หนี้เงินกู้ที่มีอายุความ 10 ปี เมื่อมีการปรับโครงสร้างหนี้แล้ว อายุความจะเริ่มนับ 1 ใหม่ แล้วนับต่อไปอีก 10 ปี เป็นต้น

“การปรับโครงสร้างหนี้” เป็นการเปลี่ยนแปลงเงื่อนไขการชำระเงินเพื่อให้เรายังคงสามารถชำระหนี้ได้โดยไม่ผิดนัดชำระตามกำลังความสามารถ และเจ้าหนี้เห็นสมควร เช่น การพักชำระเงินต้น หรือการปรับอัตราดอกเบี้ยให้ต่ำลงในช่วงเวลาหนึ่ง การลดค่างวดโดยขยายระยะเวลาชำระหนี้ รวมทั้งการย้ายไปขอกู้เงินกับเจ้าหนี้รายใหม่ เพื่อนำเงินมาชำระกับเจ้าหนี้รายเดิม หรือรีไฟแนนซ์ (refinance) เป็นต้น อย่างไรก็ดี การปรับโครงสร้างหนี้อาจส่งผลต่อการขอสินเชื่อในอนาคตได้ เพราะย่อมเป็นการสะท้อนถึงความสามารถในการชำระหนี้ที่ลดลง ดังนั้น เมื่อปรับโครงสร้างหนี้แล้วจึงควรชำระหนี้ให้ได้ตามกำหนดเพื่อแสดงถึงวินัยทางการเงินที่ดีของเรา

# ในทางกฎหมาย การปรับโครงสร้างหนี้คือการที่ลูกหนี้ “รับสภาพหนี้” ต่อเจ้าหนี้ตามสิทธิเรียกร้อง (แม้จะกระทำแต่เพียงฝ่ายเดียวโดยเจ้าหนี้ไม่ได้ตกลงยินยอมด้วย) ก่อนที่หนี้นั้นจะขาดอายุความโดยทำเป็นหนังสือ เป็นผลให้อายุความสะดุดหยุดลง ซึ่งหมายความว่า ระยะเวลาที่ล่วงไปก่อนจะเกิดเหตุนั้นไม่นับเข้าในกำหนดอายุความ และเมื่อเหตุนั้นสิ้นสุดลงเวลาใด อายุความก็จะเริ่มต้นนับใหม่ตั้งแต่เวลานั้นเป็นต้นไปโดยใช้อายุความเดิม เช่น หนี้เงินกู้ที่มีอายุความ 10 ปี เมื่อมีการปรับโครงสร้างหนี้แล้ว อายุความจะเริ่มนับ 1 ใหม่ แล้วนับต่อไปอีก 10 ปี เป็นต้น